A contestação do Pix — acessível pelo botão de contestação dentro do aplicativo do seu banco — é o caminho digital criado para vítimas de golpes, fraudes ou coerção solicitarem a devolução dos valores enviados por engano ou por crime. A funcionalidade é parte do Mecanismo Especial de Devolução (MED) do Banco Central, pensado para aumentar as chances de recuperação dos recursos. (Banco Central do Brasil)

O que é a contestação do Pix (MED)

A contestação do Pix é o autoatendimento do MED: ao identificar uma transação feita para criminosos, o usuário abre a contestação diretamente na transação dentro do app do banco. Essa ação comunica em tempo real o banco do recebedor e aciona procedimentos para bloquear e analisar os valores até que se esclareça se houve fraude. O MED foi aprimorado para permitir esse autoatendimento e tornar o processo mais ágil. (Banco Central do Brasil)

Quando usar o botão de contestação do Pix

Use o botão de contestação quando houver indicativo de fraude, golpe ou coerção (por exemplo: cobrança falsa da Receita, pedido de “taxa” por golpe, link de phishing que levou ao pagamento, simulação de boleto etc.). Não use a contestação para arrependimento, desacordo comercial, ou simples erro de digitação — nesses casos o procedimento é outro. (okai.com.br)

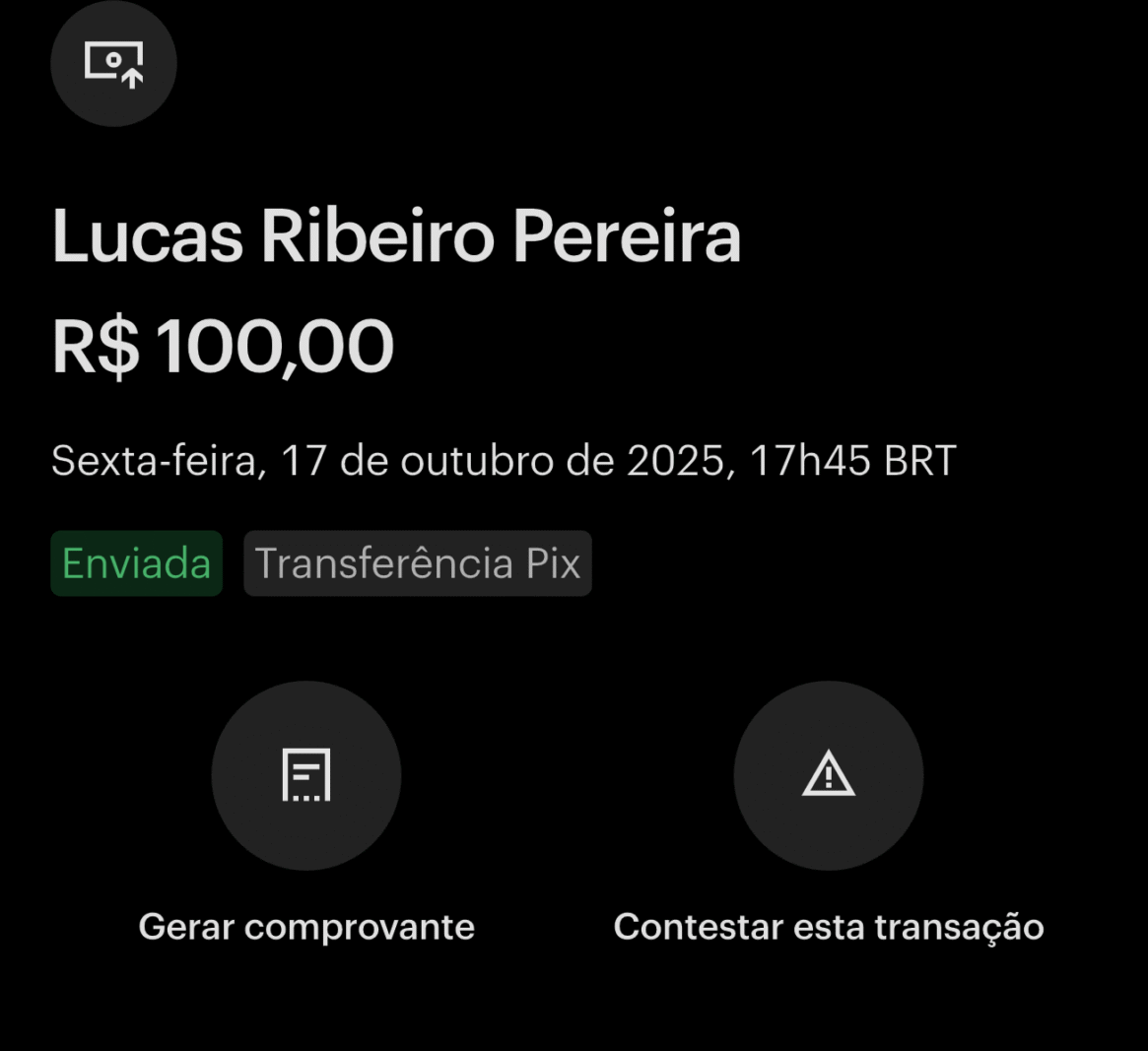

Passo a passo prático (faça agora) — como contestar a transação pelo app

- Abra o app do banco ou instituição onde você fez o Pix.

- Entre no histórico/consultas de transações e localize a transação (o registro do Pix) que recebeu/confirmou o pagamento.

- Ao lado do registro da transação haverá a opção “Contestar” ou “Contestar transação Pix” (botão de contestação / contestação do Pix). Toque nela. (Banco Central do Brasil)

- Preencha o formulário com o motivo (golpe, coerção, fraude), anexe comprovantes (prints da conversa, comprovante de pagamento, boleto falso, captura de tela do golpe, comprovante bancário) e envie.

- Após o envio, sua instituição encaminha a contestação ao banco do recebedor e o fluxo do MED inicia automaticamente (notificação e pedido de bloqueio). (Banco Central do Brasil)

Dica prática: salve prints da tela da transação, conversa e do comprovante antes de qualquer tentativa de apagar registros; esses arquivos serão úteis para a análise.

O que acontece depois que você aciona a contestação

- Notificação imediata ao banco do recebedor: o hub do Pix repassa a contestação e o banco receptor é informado imediatamente, com pedido para bloquear os valores que estiverem disponíveis na conta de destino. (Agência Brasil)

- Bloqueio cautelar: o banco do recebedor deverá adotar medidas — inclusive bloqueio cautelar de valores — para preservar o montante enquanto investiga a origem. (Há regras operacionais sobre bloqueio cautelar no guia do MED). (Banco Central do Brasil)

- Prazos de análise e devolução: as instituições participantes têm prazos definidos para identificar se houve fraude. Em prática operacional anunciada publicamente, as instituições têm até 7 dias para identificar e analisar as transações contestadas e, se comprovada a fraude, a devolução deverá ocorrer em até 11 dias após a contestação (prazos e condições podem variar mas essa métrica tem sido adotada pelo novo fluxo do MED). (InfoMoney)

Observações importantes sobre os prazos e limitações

- O prazo final depende da comprovação do golpe e das circunstâncias (por exemplo: se o valor já foi sacado pelo golpista ou transferido para outras contas, o retrocesso fica mais difícil). O MED aumenta as chances, mas não garante 100% de sucesso em todos os casos. (Banco Central do Brasil)

- Você deve registrar a contestação o quanto antes: quanto mais rápido o bloqueio for solicitado, maiores as chances de impedir que o criminoso movimente ou saque o dinheiro. O botão de contestação foi exatamente desenhado para isso — acionar em segundos. (Banco Central do Brasil)

Ações paralelas que você deve fazer imediatamente

- Protocole a contestação no app (passo acima).

- Registre um boletim de ocorrência (BO): guarde o número e anexe ao processo se necessário. Em golpes, o BO ajuda nas investigações.

- Reúna provas: prints de conversas, comprovante do Pix, prints do boleto, URLs, dados do anunciante ou comprovantes de compra. Envie tudo ao seu banco quando solicitado.

- Comunique Procon/órgãos e instituição emissora do produto/serviço, se for caso de fraude comercial.

- Acompanhe o caso no app e, se necessário, entre em contato com o SAC do seu banco para obter protocolo da contestação.

- Se houver prejuízo e o banco negar a devolução, avalie medidas judiciais (pequenas causas/juizado especial) — mas antes, guarde todos os comprovantes e comunicações.

Como o banco do golpista reage e por que a contestação funciona

Ao receber a contestação, o banco do recebedor tem que verificar saldos, movimentações e possíveis saques/transferências subsequentes. Se os valores ainda estiverem em conta, pode ser feito bloqueio e devolução via MED. Se já houver saque ou dispersão do montante, a recuperação fica mais complexa — daí a importância do acionamento imediato. (Banco Central do Brasil)

Casos em que a contestação não deve ser usada

- Arrependimento de compra ou desacordo comercial;

- Erro de digitação isolado sem indícios de fraude;

- Terceiro de boa-fé que recebeu e não participou do golpe;

Nesses casos existem outros procedimentos (contato direto com recebedor, negociação, ou ação judicial) — o botão de contestação é para fraude, golpe e coerção. (Legalcloud)

Perguntas frequentes rápidas

- Quanto tempo até eu ver resposta? A instituição tem um fluxo com prazos (normalmente análise em até 7 dias; devolução pode ocorrer em até 11 dias se comprovada a fraude). A resposta inicial de que a contestação foi recebida é imediata. (InfoMoney)

- Se o golpista já sacou o dinheiro? Ainda faça a contestação e registre BO — a investigação poderá rastrear repasses e possibilitar medidas contra receptadores.

- E se o banco negar a devolução após a análise? Você pode recorrer administrativamente, registrar reclamação no Procon e buscar medidas judiciais. Guarde todas as provas.

Fontes oficiais e leitura recomendada (para checagem)

- Banco Central — Mecanismo Especial de Devolução (MED) — explicação oficial e regras do MED. (Banco Central do Brasil)

- Notícia e lançamento do botão de contestação (Banco Central / imprensa): detalhes operacionais do botão de contestação a partir de outubro de 2025. (Banco Central do Brasil)

- Guias práticos de bancos e fintechs explicando o MED e o fluxo (ex.: bancos, blogs educacionais e guias jurídicos). (bb.com.br)

{kind=link}